Quem já assistiu a uma apresentação feita por executivos ou porta-vozes da Amazon geralmente fica impactado com os números apresentados. Números? Na verdade, os números nunca são mostrados. São sempre gráficos com porcentagens e mais porcentagens, todas demonstrando os enormes benefícios para todos, editores e autores, do sistema de vendas da Amazon.

Mas, antes de discutir especificamente isso, é preciso olhar um pouco para trás e ver o processo de crescimento da Amazon no mercado de livros e quais seus fundamentos.

Todos que trabalhamos no mercado editorial, sabemos que as editoras desde sempre são as grandes financiadoras do processo. No processo normal – e vamos, por enquanto, deixar de lado a auto-publicação – as editoras contratam a publicação das obras como passo inicial. Mesmo que não paguem adiantamento, assumem de imediato uma série de compromissos relacionados com a produção: tratamento editorial (que, no caso de livros didáticos, por exemplo, podem levar anos e ser extremamente dispendioso), composição, revisão, tradução (quando é o caso), encomenda das capas, prefácios, orelhas e demais textos da capa, editoração eletrônica e todo o processo de pré-impressão, como custos fixos e independentes da tiragem e, finalmente, impressão (com todos os custos que podem variar segundo o processo e a própria tiragem), armazenamento, manuseio, etc. etc. Tudo isso com recursos próprios ou assumidos pela editora, e com pagamentos muitas vezes feitos antes do livro ficar pronto.

Produzido o livro, as editoras necessariamente financiam o processo de comercialização, com os prazos concedidos a distribuidores e livreiros. Continuam administrando estoques, consignações, devoluções, pagamento de direitos autorais e demais custos relacionados.

Ora, pode-se afirmar que isso acontece com todas as indústrias: é preciso produzir antes de vender.

Com uma pequena, mas crucial diferença: o giro no mercado editorial é muito mais lento que o de qualquer outra indústria.

Por isso mesmo, o financiamento das editoras é crucial para o funcionamento das livrarias. Evidentemente estas tem que ter uma administração de estoque funcionando de maneira adequada, e isso implica em considerar o foco de interesse dos clientes, a localização da loja, a política de compras e os descontos concedido pelas editoras. No caso de consignações, a administração das prestações de conta embute um custo que muitas vezes é subestimado também pelos pequenos livreiros, já que implica a necessidade de investimento em informática (programas de controle de entrada e saída e prestação de contas). E, é claro, as livrarias devem buscar um equilíbrio entre os livros de venda mais rápida para sua clientela, os prazos e descontos oferecidos pela editora e seu capital de giro. Caso não sejam minimamente eficientes nisso, logo enfrentam problemas financeiros.

Pois muito bem, o que fez Jeff Bezos? Pesquisou isso e fez o curso de livreiros que a ABA ministra para candidatos a investir em livrarias. E aprendeu muito bem como funciona isso tudo.

A grande sacada que está na raiz do sucesso da Amazon foi perceber que, nessas condições, vender antes – ou concomitantemente à compra do livro junto a distribuidoras e editoras – lhe permitiria obter um fluxo de caixa altamente positivo. E mais, permitia que tivesse uma margem de manobra nos descontos oferecidos aos compradores finais que podia ser muito mais eficiente que o oferecido pelas livrarias tradicionais.

Nos seus primeiro momentos, a Amazon praticamente não tinha estoques. Montou um centro de fullfilment que recebia os livros e imediatamente os despachava para os clientes finais. Comprava antecipadamente apenas e tão somente o que calculava vender a prazo curtíssimo. Ou seja, os best-sellers. Os demais eram adquiridos, principalmente na Ingram, na medida em que eram solicitados.

No livro “The Everything Store”, o autor, Brad Stone, escreve: “A Amazon se gabava do que chamou de ciclo operacional negativo. Os clientes pagavam com seus cartões de crédito quando os livros eram despachados, mas a Amazon só acertava as contas com os distribuidores de livros a cada alguns meses. A cada venda, Amazon colocava mais dinheiro vivo no banco, proporcionado assim um fluxo constante de capital para financiar suas operações e expansão”. (localização 883 no Kindle. A tradução é minha, não da edição brasileira, assim como as demais eventualmente feitas desse livro).

E enfatizava: “Ao contrário dos varejistas de lojas de tijolo e cimento, cujos estoques se espalhavam por centenas ou milhares de lojas distribuídas pelo país, a Amazon tinha um website e, naquela época, um único depósito e estoque” (localização 837 no Kindle). O mito que Bezos inventou na ocasião sobre elasticidade, e que livros são mercadorias iguais entre si, dizia respeito apenas a cada título tomado separadamente. Com efeito, o exemplar do mesmo livro do mesmo autor poderia estar em qualquer lugar; para o cliente, o que importava era o preço que tivesse que pagar para conseguir aquele título que queria, e com a maior rapidez possível. Ou seja, a tal “elasticidade” que a Amazon alega diz respeito simplesmente a uma comparação de preços entre dois exemplares do mesmo título.

Se um livro é mais barato na livraria x que na livraria y, a livraria x ganha o cliente. Mas quem quer ler o livro da Eleanor Catton não irá optar por outro qualquer que tenha uma saga australiana apenas porque seja mais barato. Quem quer comprar um romance específico do Garcia Márquez não vai comprar um de outro autor colombiano apenas porque é mais barato. Ou seja, a tal elasticidade é MUITO relativa. E, como diz o Shatzkin, é certo que preços mais baratos de e-books aumentam o universo de compradores, por serem mais baratos (tal como os pockets aumentaram em relação ao hardcovers). Mas em condições bem específicas. Por exemplo, quem busca literatura por gênero, e com fórmulas. O exemplo mais conhecido aqui é o dos romances “femininos” da Harlequim. Quem gosta de ler histórias de machos fortões, ou de viúvas em busca do novo amor, ou de donzelas abandonadas, já sabe que coleção estão esses títulos e vai lá e compra toda semana.

Ou, dito de outra maneira: pãozinho é mais barato que brioche, mas quem tentou recomendar que, se faltar o primeiro, comam o segundo, perdeu a cabeça, literalmente.

Esse tipo de procedimento foi se estendendo para os outros produtos que a Amazon foi incorporando em seu portfolio de vendas, na busca do objetivo final de se tornar “a loja que vende tudo”. E vende tudo mais barato, enquanto procura alcançar a posição dominante. De resto, podem ter certeza: na hora em que a Amazon alcançar uma posição monopolista, ou pelo menos dominante, irá recuperar as margens, e rapidamente. Na verdade, a pinimba atual indica que a Amazon já quer recuperar as margens, mas à custa das editoras.

Essa ilusão – e não passa disso – de que a Amazon é uma empresas “centrada no cliente”, e que seu púnico objetivo na briga com a Hachette, com a Bonnier e, logo mais, com as outras editoras grandes (as pequenas, como se sabe, a Amazon trata como “gazelas enfermas” com o jaguar esfomeado à espreita) é apenas sempre oferecer livros mais baratos aos clientes, não passa de uma balela, fundamentada em premissas falsas. Como já se assinalou várias vezes, a Amazon quer simplesmente impor condições mais onerosas às editoras para melhorar suas margens e assim poder satisfazer seus acionistas distribuindo dividendos, e não mais apenas com a valorização das ações, como aconteceu até agora.

Essa é outra questão importante. Até pouco tempo, os investidores (leia-se, investidoras corporativos, ou a “Wall Street” genérica), ficava satisfeita com o aumento do valor patrimonial das ações, já que os lucros eram todos reinvestidos. Mas agora, passaram a querer receber dividendos. Se é preciso vender o patrimônio para recuperar o capital, qual a graça? Agora querem retorno financeiro, e não apenas patrimonial.

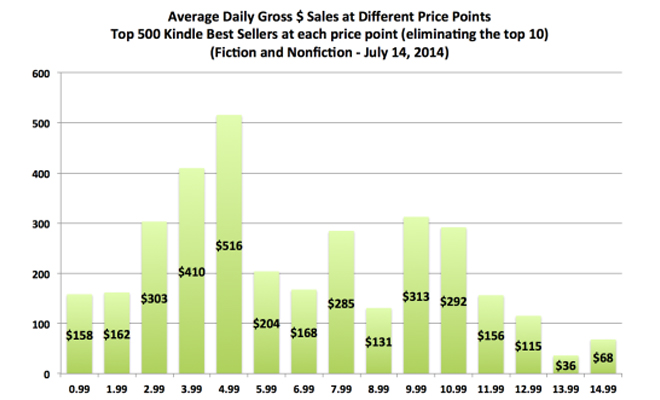

A inundação de números que a Amazon gosta de exibir para ofuscar o mundo é impressionante, como essa, que foi divulgada pelo site Author Earnings. Vejam bem. Não se informa quantos exemplares foram considerados para tirar essa dita “média”, e muito menos outras informações absolutamente relevantes para que se compreenda o assunto, como gênero, tamanho do livro (que implica em custos, mesmo no digital), data de publicação, etc. Nenhum estatístico decente pode aceitar um quadro desses com esse nível de informação.

Trata-se simplesmente de uma cortina de fumaça para assumir a posição que a Amazon defende quando diz às editoras: vendam barato que seus autores ganharão mais.

Infelizmente a maioria das observações deixa de lado alguns elementos de teoria econômica já bastante conhecidos e estudados. Deixadas ao sabor de sua dinâmica descontrolada, as empresas tendem a crescer em busca de posições monopolistas. Essa corrida só para quando acontece a crise, com a quebra. As economias capitalistas mais avançadas já haviam tomado medidas para evitar a concentração monopolista, mas a predominância atual da posição liberal afrouxou, em particular nos EUA, todos os mecanismos de controle e regulamentação. A crise de 2008, aparentemente, não ensinou nada.

Essa ilusão de que a Amazon será eternamente boazinha, vendendo livros baratinhos para satisfazer os clientes me faz lembrar a fábula do Esopo, o Escorpião e a Rã. Lembram como terminava?

“A rã sentiu uma violenta dor nas costas e viu o escorpião recolher o ferrão. Um torpor cada vez mais acentuado começava a invadir-lhe o corpo.

– Seu tolo – gritou a rã – agora vamos os dois morrer! Porque fizeste isto?

O escorpião deu um riso sarcástico e sacudiu o corpo.

– Desculpa, mas não pude evitar. Esta é a minha natureza.”

Podem acreditar….